Você sabe o que é ICMS e como ele pode influenciar em suas compras e vendas para fora do estado? Sabia que existe um termo chamado DIFAL que trata das alíquotas diferenciadas existentes em cada estado do Brasil?

Então se liga neste artigo, vamos tirar todas as suas dúvidas sobre a tributação interestadual e lhe ajudar a ficar de olho nos impostos que circundam suas vendas e compras fora do estado!

O que é ICMS?

Para começar iremos falar sobre o significado de ICMS. O ICMS nada mais é do que o Imposto sobre Operações Relativas à Circulação de Mercadorias e Prestação de Serviços.

Ou seja, é o imposto pago sobre tudo que consumimos ou transportamos. Esse imposto é arrecado pelos estados e o Distrito Federal para ser investido em diversas funções.

Mas será que o ICMS é igual em todos os estados?

A resposta é não! Como sabemos os impostos estão divididos em Municipais, Estaduais e Federais. Quanto aos impostos estaduais, como é o caso do ICMS, cada Estado tem autonomia para definir a forma de cobrá-los.

Por isso foi criado o DIFAL que é o Diferencial de Alíquotas de ICMS.

O que é DIFAL?

Bem, como existem vários estados e cada um pode definir uma alíquota diferente para a cobrança do ICMS é comum que em um estado a alíquota seja maior que em outro.

Por isso foi criado o DIFAL, com o intuito de sustentar a competitividade do estado onde o comprador reside. O DIFAL nada mais é do que uma forma para calcular o valor do imposto que caberá ao estado de destino baseado na diferença entre a alíquota interna e a alíquota interestadual.

É importante destacar que o DIFAL só é calculado em vendas para consumidor final contribuintes ou não do ICMS. Assim, não existe DIFAL em compras feitas por consumidor normal que visam a revenda de mercadorias ou prestação de serviços.

Diferença ente Contribuinte X Não Contribuinte

O Contribuinte do ICMS (Consumidor Normal) é qualquer pessoa, física ou jurídica, que com intuito comercial faça habitualmente operações de circulação de mercadoria ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior. Ou seja, são comerciantes que adquirem mercadorias para revenda ou fazem a prestação de serviços para outros.

O Não Contribuinte de ICMS (Consumidor Final) pode ser pessoa física ou jurídica, apresentada como destinatário da NF-e ou NFC-e, que está adquirindo um produto para seu uso.

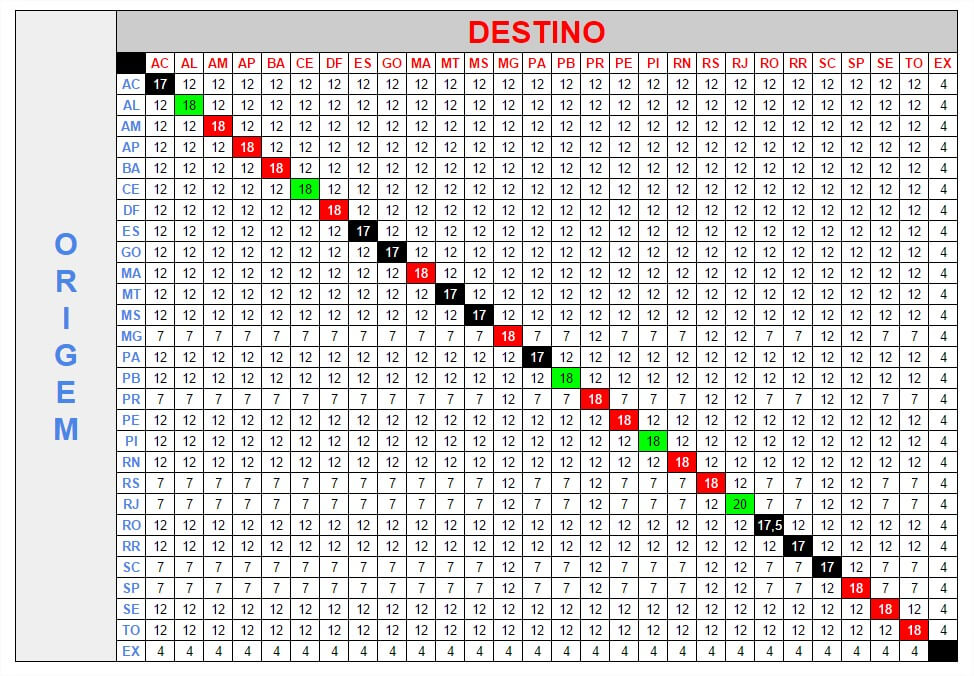

Tabela de ICMS: Alíquotas internas e interestaduais

Como já vimos, a tributação interestadual é a aplicação de alíquotas de ICMS diferenciadas por cada Estado. Essas alíquotas são atualizadas anualmente e utilizadas de acordo com a origem e o destino da mercadoria.

A lei determina que nas operações e prestações que destinem bens e serviços à consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual.

Mesmo com a liberdade de cada estado definir a cobrança de impostos, para as operações interestaduais não pode ser usada qualquer alíquota. As alíquotas são pré-definidas e variam conforme o estado de origem e destino.

Estas alíquotas podem ser observadas na tabela abaixo:

Figura 1: Tabela Alíquota Interestadual – Vigência 2018

Para saber qual é a alíquota interna e a interestadual com base nesta tabela deve-se seguir os passos a seguir:

- Passo 1: consulte a localização da origem do estado remetente;

- Passo 2: localize, na coluna destino, o estado que é o destinatário;

- Passo 3: na intersecção das duas linhas (tanto a origem quanto destino) você obterá a alíquota aplicada na operação. Na transversal, é possível visualizar a alíquota aplicada internamente dentro de cada estado.

Como fazer o cálculo do DIFAL para contribuintes do ICMS?

Para melhor entendimento vamos considerar o seguinte exemplo prático:

Supondo que você tenha uma loja em São Paulo e ela está precisando de um computador para o setor administrativo. Este produto custa R$ 1.000,00. Em São Paulo o ICMS deste produto é de 18%. Mas em Minas Gerais, você consegue adquirir o mesmo computador por 12%. Logo, você adquire o computador em Minas Gerais onde o imposto é menor.

Neste caso, pela regra do DIFAL, você comprador, terá que pagar os 6% de ICMS de diferença no momento da contabilização deste bem na sua empresa.

Desta forma ficaria:

- Valor da Base de ICMS à R$ 1.000,00

- Alíquota interestadual à 12%

- Valor do ICMS de Origem à R$ 1.000,00 x 12% = R$ 120,00

- Alíquota Interna (SP) à 18%

- Diferença entre as alíquotas à 18% - 12% = 6%

- Valor do Diferencial de Alíquotas à R$ 1.000,00 x 6% = R$ 60,00

Ou seja, O estado de origem da venda receberia R$ 120,00 de imposto do ICMS e o estado de destino receberia R$ 60,00 de imposto do ICMS.

Através da Emenda Constitucional 87/2015 foi instituído, com vigência a partir de 2016, o “Diferencial de Alíquotas do ICMS à Consumidor Final não Contribuinte”.

Como fazer o cálculo do DIFAL para não contribuintes do ICMS?

Com a Emenda 87/2015 foi determinada a partilha de forma gradual que determina o percentual de imposto da UF de origem e de destino, esta partilha pode ser observada na tabela a seguir.

|

Ano |

UF Origem |

UF Destino |

|

2016 |

60% |

40% |

|

2017 |

40% |

60% |

|

2018 |

20% |

80% |

|

2019 em diante |

100% |

Vamos a um exemplo:

Digamos que você mora no estado de São Paulo e fez uma compra de um smartphone pela internet em uma loja do estado de Minas gerais. Este aparelho custou R$ 1.000,00. Neste caso não teve frete, descontos ou outros valores. Desta forma, o cálculo do DIFAL ficaria assim:

- Ano em que a venda foi realizadaà 2018

- Estado de origemà São Paulo

- Estado de destino à Minas Gerais

- Alíquota do ICMS interestadual à 12%

- Alíquota do ICMS interna à 18%

Passo 1 – calcular a base de cálculo do ICMS

- Base do ICMS = Valor do produto + Frete + Outras Despesas Acessórias – Descontos + IPI

- Base do ICMS = R$ 1.000,00 + R$ 0,00 + R$ 0,00 – R$ 0,00 + R$ 0,00

- Base do ICMS = R$ 1.000,00

Passo 2 – Calcular o DIFAL

- DIFAL = Base do ICMS X ((%Alíquota do ICMS Intra – %Alíquota do ICMS Inter) / 100)

- DIFAL = R$ 1.000,00 X ((18,00% – 12,00%) / 100)

- DIFAL = R$ 1.000,00 X (6,00% / 100)

- DIFAL = R$ 1.000,00 X 0,06

- DIFAL = R$ 60,00

Passo 3 – Efetuar a partilha do DIFAL

Parte que compete a MG – estado de origem:

- Parte UF Origem = Valor do DIFAL X (%Origem / 100)

- Parte MG = R$ 60,00 X (20,00% / 100)

- Parte MG = R$ 60,00 X 0,20

- Parte MG = R$ 12,00

Parte que compete a SP – estado de destino:

- Parte UF Destino = Valor do DIFAL X (%Destino / 100)

- Parte SP = R$ 60,00 X (80,00% / 100)

- Parte SP = R$ 60,00 X 0,80

- Parte SP = R$ 48,00

Assim, o estado de origem receberá R$ 12,00 e o de destino receberá R$ 48,00 de imposto de ICMS sobre esta operação.

Isenções de ICMS

Existem alguns benefícios fiscais que os estados oferecem para incentivar a compra e venda de determinada mercadoria. Estes benefícios resultam até mesmo em isenções onde não há imposto de ICMS sobre a circulação de certa mercadoria.

Vamos citar agora algumas situações que são isentas de ICMS:

- Todas as operações relacionadas com a comercialização e circulação de livros e jornais;

- O envio de mercadoria ao exterior;

- Todas as operações relacionadas com energia elétrica;

- Petróleo e combustíveis;

- As operações com ouro;

- As operações com arrendamento mercantil;

- Os hortifrutigranjeiros;

- Os insumos agrícolas (incluindo as mudas de plantas e sementes);

- A aquisição de veículos adaptados para pessoas que são portadoras de síndromes ou deficiências físicas;

- Vendas interestaduais aplicando substituição Tributária.

O ICMS é um imposto que pagamos em quase todas as mercadorias que adquirimos para revenda.

Agora ficou claro e fácil de entender a importância da alíquota interestadual em qualquer tipo de operação – venda ou compra. E você poderá fazer suas compras e vendas fora do estado com maior segurança, sabendo como será cobrado o ICMS sobre estas mercadorias.

Contribuintes estejam sempre atentos às alíquotas de seus produtos adquiridos e caso tenham dúvidas nas transações, solicitem sempre o auxílio de suas contabilidades.